Il Comune di Apollosa non ha una memoria storica propria, per intenderci, un archivio o casellario strutturato e finalizzato alla raccolta e conservazione della documentazione storica locale da cui poter attingere informazioni di prima mano. In conseguenza di ciò, le fonti piu’ importanti, a disposizione di chi vuole approfondire la storia locale del nostro recente passato, sono lo Stato delle Anime, perfettamente conservato presso il locale archivio parrocchiale, i registri di stato civile, i registri notarili, conservati presso gli Archivi di Stato di Napoli, Avellino e Benevento ed il Catasto Onciario.

Il Catasto Onciario fu istituito per tentare di dare una soluzione definitiva alla situazione caotica venutasi a creare col sistema di prelievo fiscale in uso nel Regno di Napoli, fino alla meta' del XVIII secolo, e rappresentò il primo e forse ultimo serio tentativo di riforma fiscale intrapreso dalla monarchia borbonica. La struttura fiscale del Regno di Napoli prima della riforma di Giovanni Brancaccio, sovrintendente delle rendite alla Reggia Camera della Sommaria

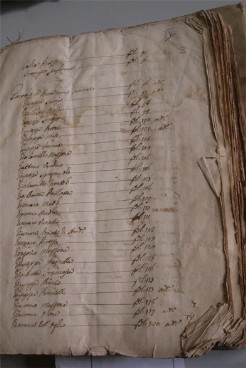

Libro primo del Catasto Onciario

e uno dei principali ideatori del Catasto Onciario, era basata fondamentalmente sulla distribuzione in parti uguali delle spese dello stato sui nuclei familiari residenti nel Regno. La tassa statale, detta Focatico, istituita come imposta il 1443, costringeva a pagare in parti uguali « tanto il povero quanto il benestante » rivelandosi evidentemente iniqua.

Libro degli atti preliminari

Alla tassa statale andava aggiunta l’imposizione fiscale locale applicata e calcolata dalle singole università ( era il nome o meglio la denominazione medievale data ad ogni comune ) che poteva essere a “ Gabella " oppure a " Battaglione”. La prima prevedeva imposte calcolate sui consumi ( imposte indirette gravanti essenzialmente - ma non unicamente - sui prodotti alimentari), mentre il sistema detto a Battaglione prevedeva la stima dei beni di proprieta' dei cittadini e dei redditi provenienti dalle loro attività di lavoro.

L'incarico di attuare il catasto venne affidato alla Camera della Sommaria ( Corte di giustizia con competenza in materia tributaria, creata nel 1450, nel Regno di Napoli, da Alfonso d’Aragona ).

Il 4 ottobre 1740 fu varata la disposizione regia « De Catastis» mediante la quale Carlo III di Borbone ordinò a tutte le università del Regno di Napoli la formazione di un nuovo catasto chiamato «Onciario» a cui seguirono a cascata, fino al mese di marzo del 1742, una serie di dispacci operativi e organizzativi emanati dalla Reggia Camera della Sommaria ( odierne circolari) detti « Prammatiche ».

Le Prammatiche, dirette alle Universita’ del Regno, contenevano le modalità pratiche per la compilazione dei Catasti. Le ultime istruzioni per la compilazione dei Catasti Onciari furono emanate nel mese di settembre 1742; poche Università riuscirono a redigerli entro i termini stabiliti (quattro mesi ) e tra queste Apollosa.

La finalita' principale della riforma fiscale di Carlo III di Borbone si basava essenzialmente sulla funzione di registrare contemporaneamente la popolazione e la ricchezza prodotta , per dare un assetto di prelievo fiscale uniforme in tutto il Regno di Napoli. Il termine « Onciario » deriva dall'unità monetaria di riferimento che fu stabilito essere l' Oncia, un'antica moneta di calcolo, equivalente a tre carlini, usata dalla popolazione del Regno di Napoli fino all'epoca dei re aragonesi, ma non circolante piu' sotto il regno di re Carlo III.

La moneta principale in circolazione nel Regno di Napoli era il ducato che equivaleva a 5 tarì, 10 carlini e 100 grani o grana. Il grano era a sua volta formato da 12 cavalli e 6 cavalli costituivano un tornese. L'oncia aveva un valore puramente nominale, quella usata per il calcolo del reddito proveniente dagli immobili, corrispondeva a tre carlini mentre quando il calcolo si riferiva al reddito proveniente da animali questa equivaleva a sei carlini.

Il Catasto Onciario è organizzato in quattro parti:

- atti preliminari;

- rivele;

- apprezzo;

- onciario.

Gli atti preliminari comprendevano lo stato delle anime, costituito dagli elenchi anagrafici delle singole famiglie fornito dai parroci, i bandi ( di solito 3) e gli ordini e disposizioni varie.

Il primo bando riguardava la formazione e l'esibizione delle Rivele, ne seguiva un altro per la convocazione del pubblico Parlamento dell'Universita per l'elezione di 6 Deputati, due appartenenti al primo ceto ( detti civili ), due appartenenti al ceto medio ( detti mediocri ), due appartenenti al ceto inferiore ( detti infimi ) e di quattro Estimatori catastali « due cittadini e due forestieri » . Con il terzo bando veniva pubblicizzata la data della discussione delle singole Rivele e relativi apprezzi.

I Deputati erano destinati al controllo del procedimento di formazione e controllo delle rivele, mentre gli Estimatori si occupavano della formazione dell'apprezzo.

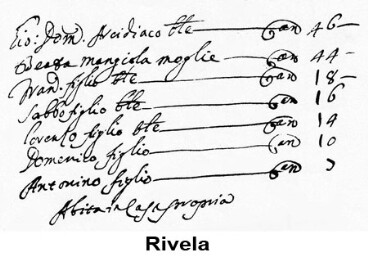

La Rivela era una vera e propria elencazione, fatta sotto giuramento, dei beni posseduti e delle rendite che ne derivavano .Ogni capofamiglia ( fuoco ) era obbligato a dichiarare nella Rivela il proprio nome e cognome, la sua provenienza, la propria eta' e quella del coniuge, le generalita' complete dei figli , delle altre persone conviventi, e l'arte o mestiere esercitato. Doveva, inoltre, dichiarare e descrivere in modo preciso e dettagliato tutti i beni posseduti e gli animali che allevava. La Rivela era fondamentale per l'intero processo di formazione del catasto in quanto le fasi che, in successione, portavano alla redazione del documento catastale finale erano basate su questa particlare autodichiarazione, o vi facevano diretto riferimento.

La procedura di apprezzo riguardava i soli beni immobili ad eccezione dei fabbricati, e la sua affidabilità e imparzialità si fondava principalmente nell’abilità e onestà professionale degli estimatori ( agrimensori ) i quali dovevano essere buoni conoscitori del territorio comunale.

L’apprezzo aveva inizio in un punto ben preciso del territorio dell’Università e proseguiva in maniera circolare fino a ricongiungersi al punto di partenza. Le annotazioni registrate dagli estimatori, venivano poi trasferite sul “ libro dell’Apprezzo”.

Successivamente si procedeva, in pubblica seduta, alla trattazione delle singole Rivele e relativo apprezzo. Questo rappresentava un momento centrale e fondamentale di tutto il complesso procedimento di redazione del documento fiscale; in questa fase tutti i cittadini interessati potevano intervenire ed eventualmente contestare le valutazioni effettuate dagli apprezzatori.

Sulla base delle Rivele e dell' Apprezzo si procedeva a compilare l'Onciario vero e proprio, in duplice esemplare, distinto in due parti:

la prima parte riportava l'elenco di tutte le persone da tassare in rigoroso ordine alfabetico, per nome; la seconda parte riportava la determinazione della tassa.

Per strutturare la tassazione la popolazione del Regno fu suddivisa per categorie di contribuenti:

1) cittadini laici residenti;

2) vedove e vergini in capillis ( donne in eta’ di matrimonio considerate capo fuoco se vivevano da sole ) ;

3) forestieri residenti laici ( bonatenenti );

4) forestieri non residenti laici bonatenenti ( non abitanti che possedevano beni nel comune senza risiedervi );

5) ecclesiastici secolari tanto cittadini residenti che forestieri;

6) chiese;

7)luoghi Pii e le confraternite.

L’imposta principale fu chiamata “ Testatico”, ovvero a persona, a cui erano assoggettati tutti i capofamiglia residenti nell’Università.

Questa imposta si pagava dai 18 anni fino all’età di 60 anni. L'importo era quello stabilito dalla Regia Camera della Sommaria nel 1639: per i beni immobili e per i guadagni dovuti all’impiego di danaro in negozi si applicava una rendita del 5% ; per gli animali la tassa era riferita all’utile, con la rendita calcolata al 10%.

Dal Testatico erano esonerati :

- coloro che vivevano di rendita;

- il clero;

- i nobili ed in pratica tutti i professionisti (avvocati, medici, notai ecc ) ;

- i forestieri non residenti laici ( bonatenenti) che possedevano beni nel Comune senza risiedervi;

- vedove e donne in eta' di matrimonio, se non dipendenti da un capo famiglia;

- ecclesiastici secolari anche se residenti nell’Universita.

Seguiva la tassa sui redditi da lavoro detta “Industria” imposta ai soli maschi residenti a partire dall'età di quattordici anni (dai quattordici ai diciott'anni si pagava la metà ), ed ai forestieri residenti nell’Università che esercitassero un lavoro manuale o commerciale.

Dalla tassazione sull’industria erano esentati:

- i maschi di età superiori a 75 anni, definiti decrepiti;

- i nobili;

- tutte le professioni definite nobili ( notai medici avvocati );

- i forestieri non residenti bonatenenti ( possessori di beni );

- gli ecclesiastici.

Seguiva l'imposta sui beni, che gravava sugli immobili (case, terreni, mulini, frantoi, ecc.) sul bestiame e sui capitali dati in prestito ad interesse.

L'Universita' di Apollosa termino' la redazione del proprio Catasto nel 1742 ( primo volume ) e nel 1743 ( secondo volume ).

Il Catasto Onciario e' una dettagliata e minuziosa registrazione della situazione patrimoniale e non solo di tutti i fuochi ( nuclei familiari ) della comunità di Apollosa di quasi tre secoli fa; e’ composto da due voluminosi manoscritti conservati presso l’Archivio di Stato di Napoli , da cui sono state tratte alcune delle notizie che seguono.

L'Onciario oggi rappresenta un documento importante e di fondamentale importanza per la comunità di Apollosa, insostituibile fonte di ricerca, in quanto consente di effettuare indagini ad ampio spettro per la conoscenza delle condizioni economiche e sociali dei nostri avi, vissuti nel secolo XVIII.

E' un indicatore sociale ed economico, unico nel suo genere, in quanto contiene una serie di preziose notizie sulla realtà socio-ecomonica apollosana le quali, se analizzate in modo approfondito e riscontrate con lo Stato delle Anime, ci danno la possibilita' di conoscere, sotto diversi aspetti, come si presentava allora la nostra comunita' e le abitudini di vita dei suoi abitanti. Il Catasto ci fornisce, in modo dettagliato, il numero degli abitanti, la consistenza delle famiglie ed i relativi possedimenti , ci permette, inoltre, di risalire ai mestieri praticati , alla consistenza dei salari, al calcolo dell'eta' media, alla ricostruzione della vecchia toponomastica comunale, all'urbanistica e all'individuazione esatta dei vari casali che hanno originato l'attuale paese .

Nei decenni successivi al 1742, nel Regno di Napoli, non si verificò quella giusta ripartizione dei carichi fiscali, fortemente voluta da Carlo III, con l’introduzione dell’Onciario su base dichiarativa.

Il tentativo di riforma fiscale si rivelò incompiuto a causa della forte avversione da parte dei nuovi ricchi ( nascente borghesia agraria ) e della

classe dominante dei proprietari fondiari (nobili ).

La maggioranza degli studiosi ritiene l'Onciario uno strumento fiscale molto imperfetto che non raggiunse lo scopo dichiarato.

Ad Apollosa, come in molte altre università del Regno di Napoli, il Catasto Onciario non ebbe un seguito in quanto, avendo la facoltà di "scegliere" , gli apollosani preferirono ( o furono indotti a scegliere) la tassazione a Gabella .

Di seguito si riportano alcuni dati rilevati dall'Onciario della comunità di Apollosa :

cittadini residenti ( fuochi ): n. 262;

Vedove e Vergini in Capillis (***): n. 7;

ecclesiastici secolari cittadini: n. 4;

chiese: n.6 (**);

forestieri non abitanti "Bonatenenti" (possessori di beni), laici: n. 51;

ecclesiatici forestieri abitanti :n. 13;

municipi,Confratenite e luoghi Pii :n. 28.

I nuclei familiari ( fuochi ) relativi a persone residenti, nell'anno 1742, risultano n.262 .

Nell'Onciario si riscontrano quattro ecclesiastici secolari residenti a fronte di n.6 chiese .

I forestieri non abitanti laici rappresentavano quella categoria di persone proprietari di beni nel territorio dell'universita' ma non residenti.

Dalla lettura dell'Onciario sono emersi antichi vocaboli della parlata apollosana, ormai andati in disuso anche nel dialetto locale, alcuni dei quali si riportano a titolo di curiosita’ :

Acconcio: riparazione

Aniglia: agnella che non ha ancora avuto figli

Annino: cavallo di un anno

Bacca: vacca

Bagaglio: asino

Beneficio: ufficio sacro che frutta una rendita a chi lo riveste

Bracciale: bracciante

Bonatenenza: imposta per i forestieri sui beni posseduti

Capre di corpo: gregge di capre

Casa dotale: casa ricevuta in dote

Casaleno: casa di campagna con orto

Casa locanda: casa in affitto

Casa terrana: casa al piano terreno

Catedratico: beneficio ecclesiastico

Catoio: piccolo ripostiglio

Censo : somma da versare periodicamente per un terreno

Ciunco: storpio

Commenda: beneficio ecclesiastico concesso in uso per goderne le rendite

Fine: confinante

Eddomada: lascito per la celebrazione di Messe in memoria di un defunto

Erario:incaricato a custodire le finanze pubbliche

Figlia in capillis: figlia non sposata,capofamiglia

Figlio casato: figlio sposato

Forese: garzone al servizio di allevatore di bestiame:

Fuoco: gruppo familiare, anche allargato, che conviveva insieme

Gerosolimitano: riferito al Giumenta ( cavalla giovane )

Industria: attività

Jenca: giovenca, vacca giovane

Jenco : vitellone

Jus patronatus: diritto di abitazione

Mazzune: bue vecchio.

_________3________

(*) Lo Stato d’Anime, istituito dal Cardinale Arc. Orsini nel 1693, custodito presso l’Archivio Parrocchiale di Apollosa e rilegato in piu’ volumi, descrive in modo dettagliato la struttura della popolazione, il movimento naturale della stessa e la toponomastica antica del paese, in un arco di tempo che va dal 1695 al 1712.

(**) Nell'anno 1742, nel territorio di Apollosa risultano attive 6 chiese: 1-Chiesa Arcipretale ( esente dalla tassazione a norma del Concordato in quanto Chiesa Parrocchiale) ;

2- Cappella di S.Maria di Costantinopli;

3- Cappella di S.Antonio Abate;

4- Cappella delle Anime del Purgatorio;

5- Chiesa di S.Giuseppe;

6- Chiesa di San Domenico.

La chiesa di San Giovanni Battista non e' riportata nell'Onciario perche' edificata successivamente alla redazione del Catasto Onciario.

(***) Erano definite " Vergini in Capillis" le adolescenti in età da marito o donne ancora nubili.

Secondo alcuni le donne nubili erano dette " in capillis" perchè potevano portare il capo scoperto al contrario delle donne maritate che dovevano portarlo scoperto. Secondo altri l'espressione "in capillis" farebbe diretto riferimento al modo di acconciare i capelli delle fanciulle in teà da matrimonio: raccolti in segno di purezza per scioglierli il giorno delle nozze.

A. S. © gennaio 2007